El mercado se ha equilibrado en estas últimas semanas, sin embargo la actual estructura de producción global de petróleo genera incertidumbres hacia el futuro. A comienzos del siglo, el petróleo convencional comenzó a dar signos de agotamiento y los países OPEP eran los únicos que tenían capacidad de producción excedente mientras que los países no pertenecientes al cartel producían a su máxima capacidad. La OPEP regulaba y equilibraba un mercado donde el aumento de la demanda por parte de China y una oferta limitada hacía subir los precios del crudo ubicándose en la franja de los cien dólares. Las energías renovables eran todavía un proyecto y el petróleo no tenía reemplazo como fuente de energía. El sistema era relativamente predecible.

Esto permitió el desarrollo del shale en EEUU que rompió aquel equilibrio. Hasta el COVID-19, el shale norteamericano lograba aumentar la producción de manera constante, haciendo que los recortes de la OPEP sólo sirvieran para que EEUU ganara mercados. Sin embargo, la industria del shale alcanzó su punto máximo sin ganar dinero. Durante la última década y media, la industria del esquisto totalizó US$ 300 mil millones de cash flow negativo neto, anotó otros US$ 450 mil millones en capital invertido y vio más de 190 quiebras desde 2010.

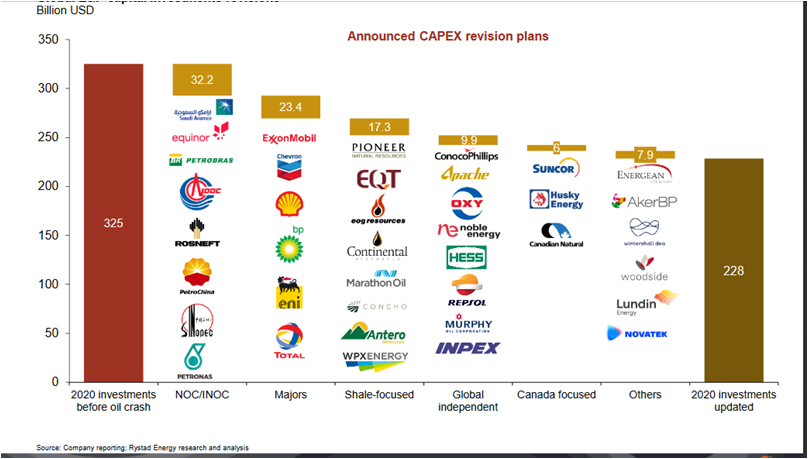

Los problemas del shale son endémicos y generan incertidumbres que hacen difíciles los pronósticos. Hoy los productores de shale están en modo supervivencia y redujeron el CAPEX en US$ 85 mil millones este año. Pero si suben los precios, este panorama cambiará y el shale puede resurgir, aunque según Rystad Energy no alcanzará los niveles de febrero pasado hasta 2023.

A esto se suma el desarrollo de las energías renovables y la lenta pero constante penetración de los automóviles eléctricos que recortarán la demanda de crudo, aunque todavía es difícil prever en qué medida. Tampoco hay que olvidar que el mundo está explotando una mayoría de yacimientos maduros que tienen una declinación promedio del 6% anual. Según la EIA, el suministro de petróleo se reduciría en más de 35 millones de bpd si no se hiciera una inversión de capital en los campos existentes o nuevos hasta 2025.

Para evitar esta situación se necesitan precios altos del petróleo. Esta semana, JPMorgan ha duplicado una predicción anterior de que podríamos entrar en un «superciclo alcista» que podría llevar los precios del petróleo a más de US$ 100/barril debido a un dramático déficit de oferta en los próximos años. Christyan Malek, jefe de investigación de petróleo y gas de JPMorgan en Europa, Medio Oriente y África, reiteró su proyección de que los precios del barril podrían dispararse a US$ 190 debido a los dramáticos recortes de gasto de capital por parte de los productores. El sistema energético mundial se ha complejizado y estamos viviendo una incómoda incertidumbre.