Por Art Berman.

Esta investigación realizada por Art Berman sobre el pasado, presente y futuro del shale gas en Norteamérica es una gran oportunidad para comprender la naturaleza de estos recursos, que hoy en día aportan cerca del 40% del gas estadounidense. Teniendo en cuenta que Argentina es la segunda reserva de recursos técnicamente recuperables del shale, y de su desarrollo depende el logro de un autoabastecimiento energético sostenido para nuestro país e incluso tener capacidad para transformar a nuestro país en un exportador de energía.

Más allá de todo esto, debemos tomar este análisis y enmarcarlo dentro de su contexto, ya que hay grandes diferencias entre Estados Unidos y Argentina (como la ubicación de las formaciones o el consumo de cada país), y son esas diferencias las que auguran un futuro mucho más promisorio para el shale en nuestro país.

EL SHALE GAS NO ES UNA REVOLUCIÓN

El shale gas no es una revolución. Es sólo otro proyecto con una estructura de costos algo mayor y una base de recursos más grande que el gas convencional.

El costo marginal de producción de shale gas es de US$ 4 el millón de BTU, a pesar de opiniones sin fundamento técnico que suponen un precio menor. El precio spot promedio del gas ha sido de US$ 3,77 y ya que el shale gas se ha convertido en el factor sustentador en el suministro de los EE.UU (2009-2017), los precios de mediano plazo deberían, lógicamente, promediar alrededor de US$ 4 el millón de BTU.

Sin embargo, una consideración crucial a tener en cuenta será la disponibilidad de capital. Los mercados de crédito han estado dispuestos a apoyar la perforación de shale gas no rentable desde el colapso financiero de 2008. Si ese apoyo continúa, los precios a mediano plazo del gas podrían ser más bajos, tal vez en el rango de US$ 3,25 el millón de BTU. El precio spot promedio para los últimos 7 meses ha sido US$ 3,13.

Los modelos de suministro de gas en los últimos 50 años han sido sistemáticamente erróneos. Durante ese período, los expertos coincidieron en que las condiciones existentes de abundancia o escasez definirían el futuro previsible. Eso llevó a miles de millones de dólares de inversión desperdiciada en instalaciones de importación de GNL.

Hoy en día, la mayoría de los expertos asumen que la abundancia de gas y el bajo precio definirán las próximas décadas debido al shale gas. Esto llevó a una inversión masiva en instalaciones de exportación de GNL. Tanto el supuesto como su corolario de inversión deben examinarse cuidadosamente a través de la lente de la historia.

La lente de la historia

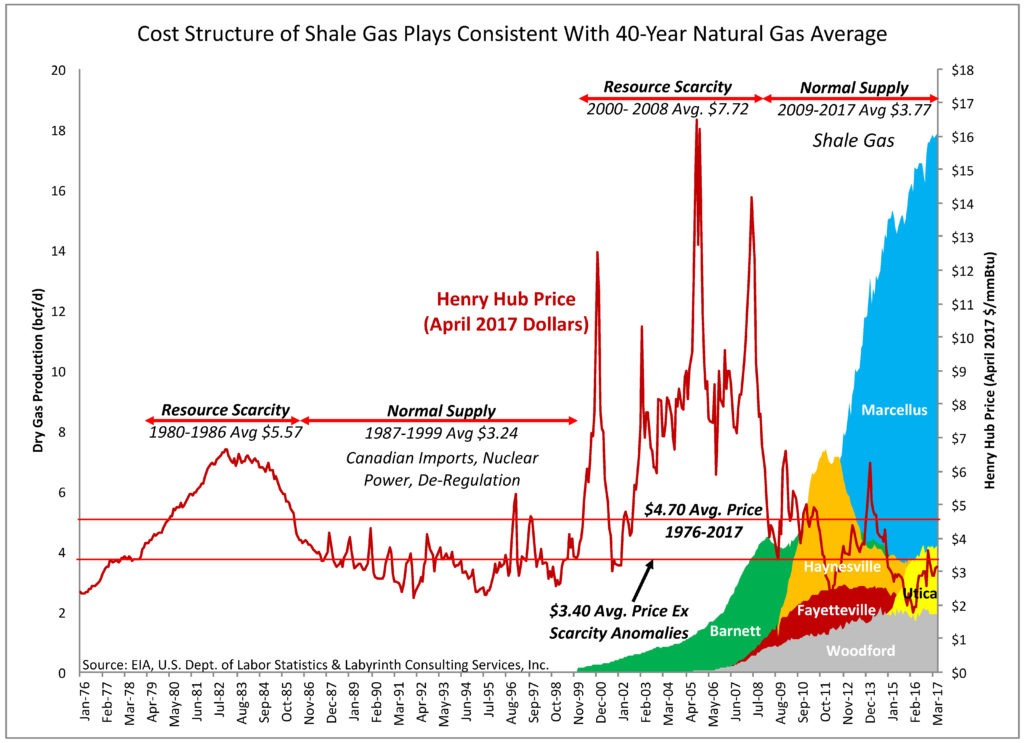

Los últimos 40 años se han caracterizado por dos períodos de suministro continuo de gas y dos periodos de escasez de estos recursos. La oferta fue ajustada desde 1980 hasta 1986, y los precios del gas promediaron US$ 5,57 el millón de BTU (todos los valores en este informe son de abril de 2017 dólares). El suministro normal se restableció de 1987 a 1999, y los precios del gas promediaron US$ 3,24 el millón de BTU.

En la figura 1 podemos ver el costo promedio del gas en los últimos 40 años y la producción de las diversas formaciones shale desde el 2000 en adelante.

La escasez volvió de 2000 a 2008, y los precios promediaron US$ 7,72 el millón de BTU. La producción de gas de shale gas comenzó en la formación de Barnett en los años noventa. El desarrollo de otras formaciones shale culminó con el gigante Marcelus que posibilitó el retorno a los volúmenes normales de oferta. Por su parte, los precios desde 2009 han promediado US$ 3,77 el millón de BTU.

Debido a que los precios cayeron alrededor del 50% con el crecimiento de la producción de shale gas, hay quienes asumen que este tipo de gas es de bajo costo. Esto sólo es cierto en comparación con el período anterior de altos precios que resultó de la escasez de recursos, pero no se comparó con los precios del gas convencional durante períodos de suministro normal.

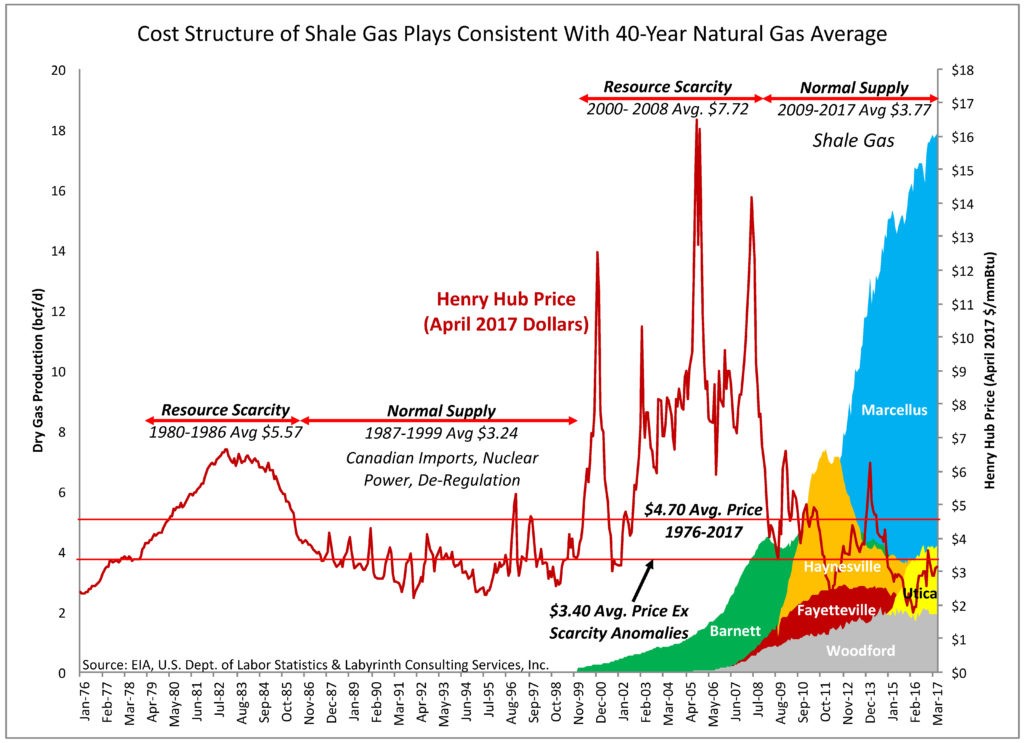

El precio promedio del gas los últimos 40 años (desde 1976) fue de US$ 4.70 el millón de BTU, y si excluimos los períodos de escasez, ha sido US$ 3,40. El costo promedio del gas convencional entre 1987 y 2000 fue de US$ 3,42 el millón de BTU. Durante el período de dominio del suministro de shale gas (2009-2017) los precios han promediado US$ 3,77 el millón de BTU (Figura 2).

Modelos equivocados de suministro de gas y la solución errónea para el GNL

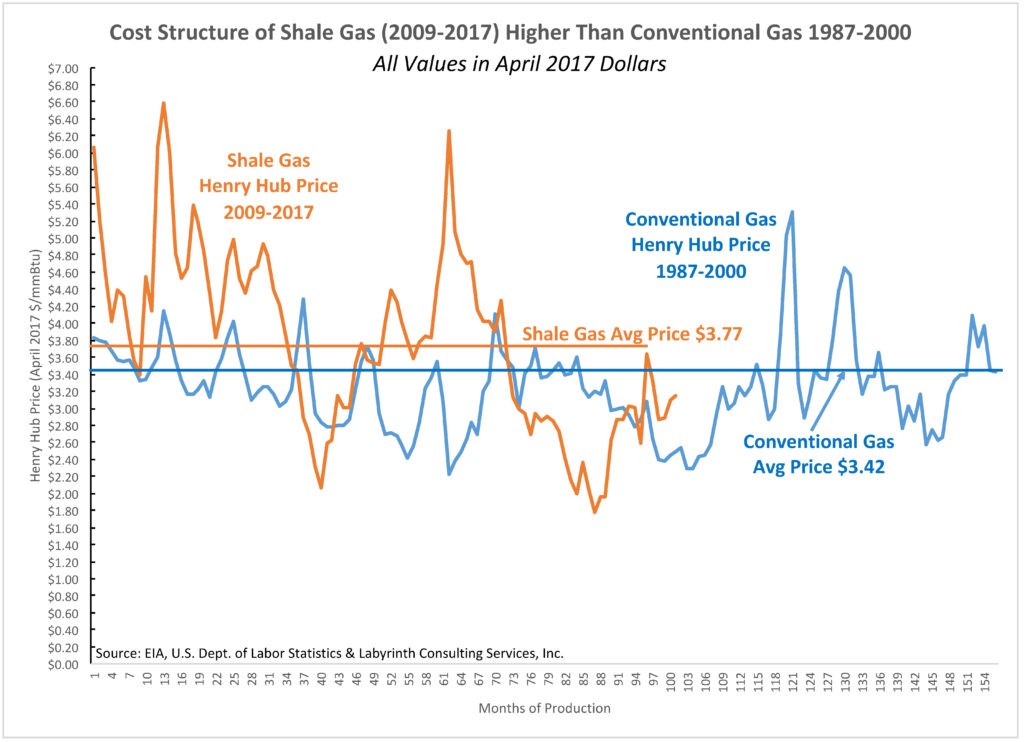

La lección de la historia es que el suministro de gas estadounidense es altamente incierto. La oferta normal caracterizó el 60% del período desde 1976, pero la escasez caracterizó el 40% restante. Durante cada episodio de suministro normal o limitado, los expertos coincidieron en que las condiciones existentes definirían el largo plazo. Siempre estaban equivocados.

El gas natural barato y regulado era abundante en los años cincuenta y sesenta, y la mayoría de los analistas creían que este sería el caso durante décadas. La abundancia y el bajo precio llevaron a un crecimiento de la demanda del 283% (45 bcf por día) entre 1950 y 1972. Figura 3.

La oferta no pudo mantener el ritmo y hubo escasez aguda de gas durante el invierno de 1970. En 1977, la escasez había crecido a proporciones de crisis. Pocos vieron venir esta situación, en parte debido a las estimaciones incorrectas de las reservas.

Los expertos coincidieron en que la escasez sería el factor común durante décadas y que el GNL importado era la única solución. Cuatro terminales de importación de GNL se construyeron entre 1971 y 1980. La oferta limitada de gas llevó a una edad de oro de las centrales nucleares y de carbón que en gran parte reequilibraron el mercado de la electricidad. Los subsidios gubernamentales y los créditos fiscales otorgaron incentivos para evaluar la viabilidad del shale gas y el metano de carbón como fuentes alternativas de gas natural.

Los años 80 y 90 fueron un período de gran estabilidad en los precios del gas natural. El aumento de las importaciones provenientes de los gasoductos de Canadá dio la falsa impresión de que, una vez más, había gas natural barato y abundante durante décadas. Todas las plantas de GNL se cerraron y algunas se utilizaron para el almacenamiento de gas.

Las enmiendas a la Ley de Aire Limpio en 1990 causaron que muchas centrales eléctricas cambiaran a gas natural para reemplazar el carbón. La demanda de gas natural aumentó 40%, 15 bcf por día, pero la producción no siguió el mismo ritmo del crecimiento de la demanda a pesar del aumento del gas de perforación dirigida.

La producción de gas canadiense y estadounidense alcanzó su máximo en 2001 y en 2003 se reabrieron los terminales de importación de GNL y se amplió la capacidad. Entre 2001 y 2006 se propusieron más de 42 instalaciones de importación adicionales, de las cuales fueron construidas siete. Los expertos coincidieron en que la importación de GNL era, una vez más, la única solución al problema del suministro de gas.

Los primeros grandes pozos horizontales fueron perforados en la formación shale de Barnett en 2003. A fines de 2006, la producción de shale gas en Barnett, Fayetteville y otros proyectos cercanos superaron los 4 bfc al día. Comenzando a vislumbrar una alternativa, no solo al mercado de importación de GNL en Estados Unidos, sino también al GNL a escala global.

En cada ciclo de la oferta se realizaron o abandonaron grandes inversiones en GNL. La capacidad instalada total de importación de GNL alcanzó 18,7 bfc, pero las importaciones promediaron sólo 1,3 bfc diarios entre 2000-2008 y nunca superaron los 2,1 bfc por día. Eso es una utilización media de 7% y un máximo de 11%. El costo original de las terminales fue de aproximadamente US$ 18 mil millones. ¿Cómo podrían los analistas de la industria, los ejecutivos de la compañía y los inversores estar tan equivocados?

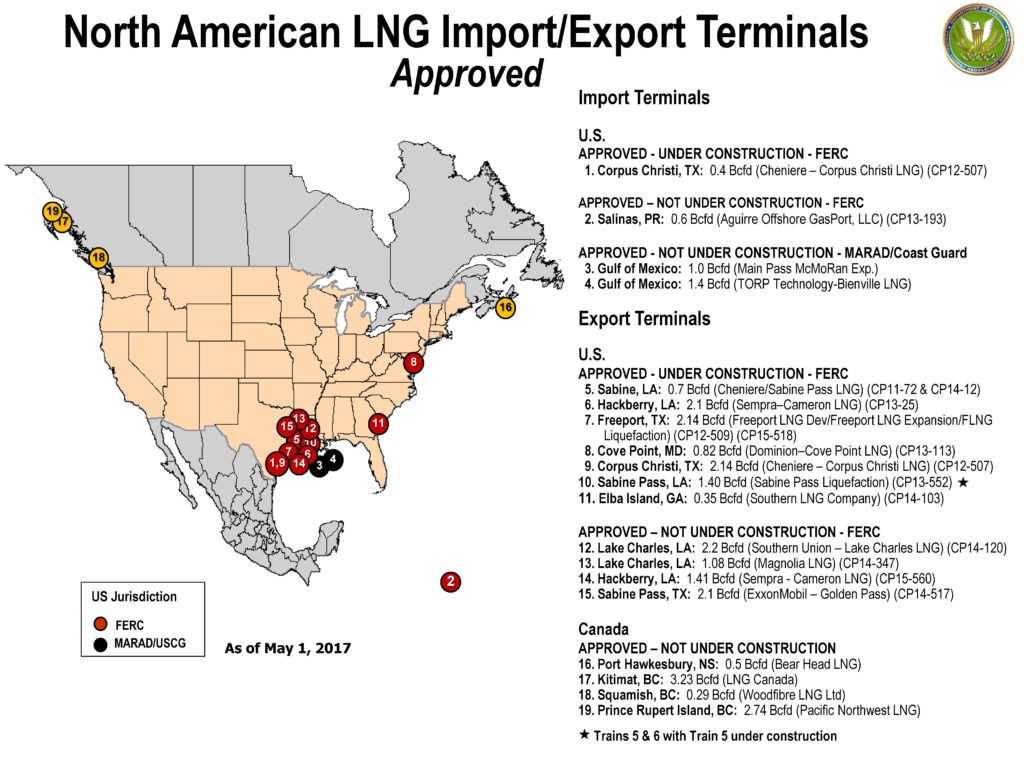

Ahora, los expertos coinciden en que, debido a la producción de shale, el gas será abundante y barato para siempre. Las exportaciones de GNL comenzaron a principios de 2016 y Estados Unidos se convirtió en exportador neto de gas en abril de 2017. Siete instalaciones de importación previamente fallidas se están convirtiendo en centrales de exportación de GNL a un costo previsto de aproximadamente 48 mil millones de dólares. Otras tres terminales de exportación han sido aprobadas por el Departamento de Energía (Figura 4) y se han aprobado solicitudes para la construcción de 42 terminales para exportar y además se han aprobado expansiones de capacidad de las centrales existentes.

Terminales aprobadas de importación y exportación de GNL en Norteamérica

Tomando el total de las solicitudes de exportación aprobadas, las mismas ascienden a más de 54 millones de pies cúbicos al día, lo que representa el 75% de la producción estadounidense de gas seco. La producción diaria de gas seco en los Estados Unidos en 2016 fue de 72 bcf al día. ¿Estamos repitiendo los errores de la importación de GNL a la inversa?

La Ley de Gas Natural (1938) establece que el Departamento de Energía debería aprobar una solicitud a menos que » la exportación o importación propuesta no sea consistente con el interés público». Por lo tanto, no se trata de regular o no el suministro de gas, sino más bien en pos del interés público. La aprobación de las solicitudes de exportación de GNL para el 75% de la producción estadounidense no parece ser en pos del interés público, ya sea desde el punto de vista de la seguridad del suministro o del precio del gas.

Costo marginal del shale gas

Los productores de shale gas han estado realizando afirmaciones exageradas sobre producción de bajo costo durante tanto tiempo que los mercados ahora los creen. Los analistas chocan rutinariamente sobre los precios subyacentes de US$3 a pesar de las declaraciones de ingresos corporativos y balances que muestran lo contrario. Por ejemplo, los líderes de Marcellus Cabot, Range y Antero gastaron un promedio de US$ 1,43 por cada dólar que ganaron en 2016; Chesapeake tenía ganancias negativas para el año y ni siquiera podía pagar por los gastos de operación con los ingresos obtenidos, que solo alcanzan a solventar gastos de capital y otros costos.

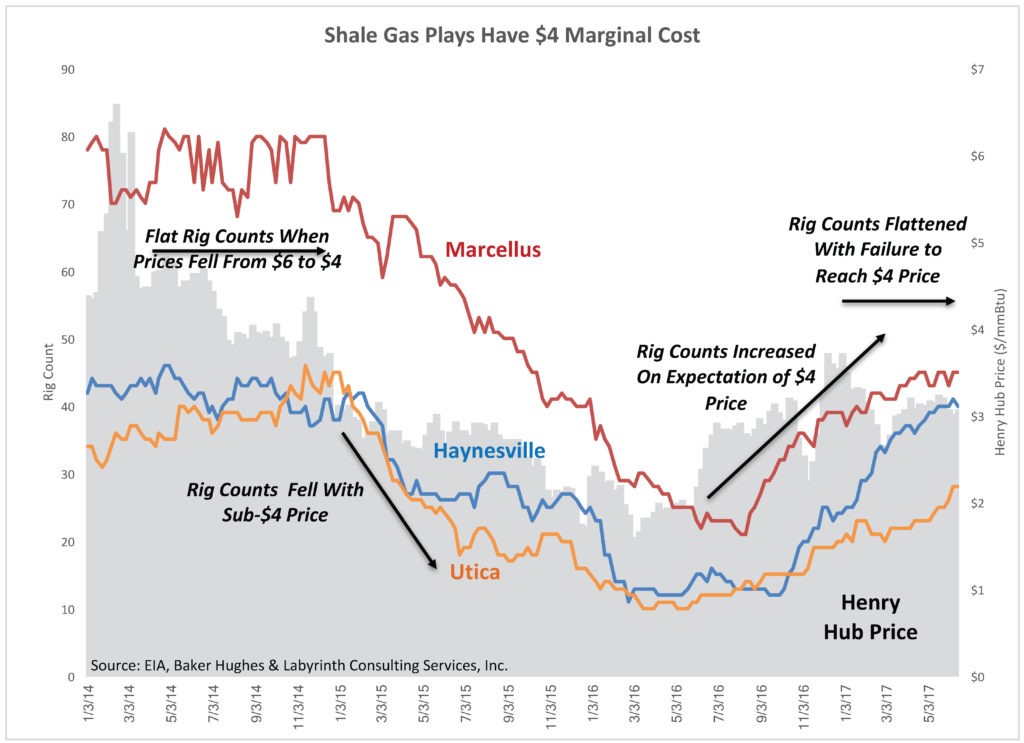

El conteo de equipos es un indicador directo de cómo los productores de petróleo y gas optan por asignar capital. Por lo tanto, es una manera simple de juzgar los costos marginales por la forma en que las compañías manejan las maquinarias activas. El número de plataformas horizontales de shale gas se mantuvo estancado en 2014, en consonancia con la caída de los precios del gas de más de US$ 6 el millón de btu a US$ 4. Sin embargo, los precios de los equipos mantuvieron una tendencia similar y se derrumbaron con esta caída de los precios.

Situación de las formaciones de shale gas con un precio de US$4

Los precios de los combustibles alcanzaron un precio promedio semanal de US$ 1,57 el millón de btu en febrero de 2016 y luego subieron consistentemente hasta finales de 2016. Los precios del shale gas se duplicaron, pero se estancaron antes de alcanzar los US$ 4. La implicación es que el costo marginal del shale gas es de aproximadamente US$ 4 el millón de btu.

El escenario bajista

La mayoría de los analistas del mercado de gas prevén un exceso en la oferta y un colapso de los precios del gas a partir de fines de 2017 debido a la nueva capacidad de los gasoductos de las obras de Marcellus-Utica. Se espera además, un aumento en la producción del gas de las formaciones de tight de la cuenca del Pérmico en particular, lo cual contribuirá a que se extienda esta visión bajista en los precios algunos años en el futuro.

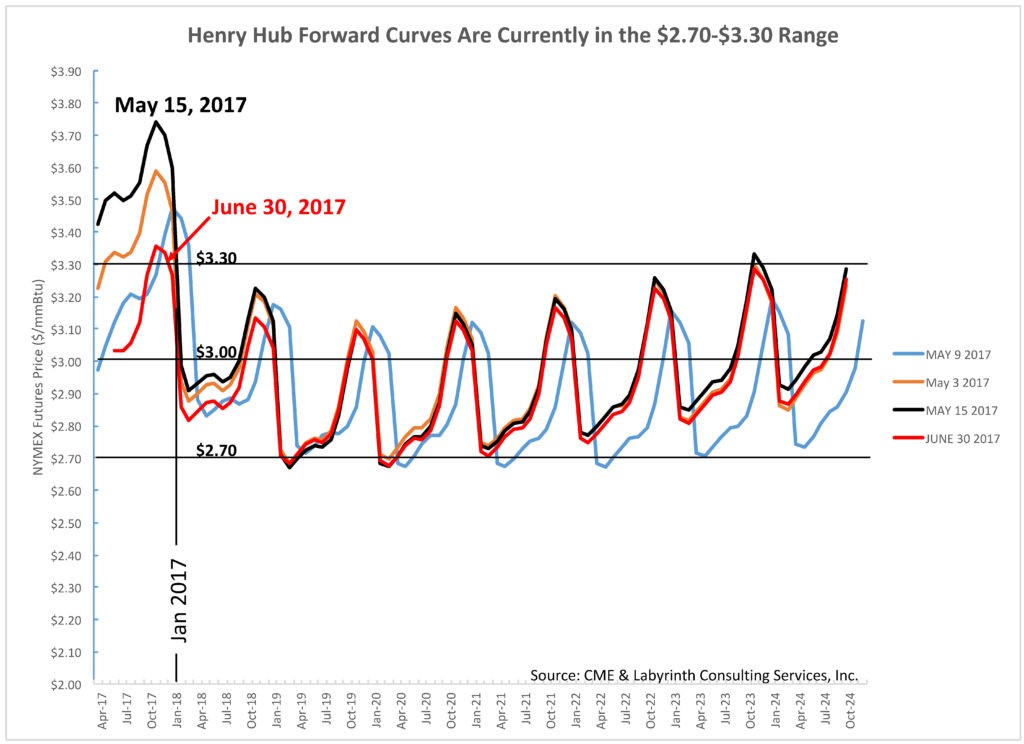

Las curvas hacia el futuro reflejan esta perspectiva. Su estructura temporal se invierte, lo que significa que los precios de futuros a corto plazo son más altos que los precios a largo plazo (Figura 6). Los comerciantes del mercado están apostando a que los precios del gas invernal alcanzarán un máximo de entre US$ 3,25 y US$ 3,50 el millón de btu y caerán por debajo de US$ 3 a principios de 2018. El volumen de contratos más allá de mayo de 2018 se aproxima a cero, de modo que el panorama de empeoramiento de precios es especulativo hasta un año en el futuro.

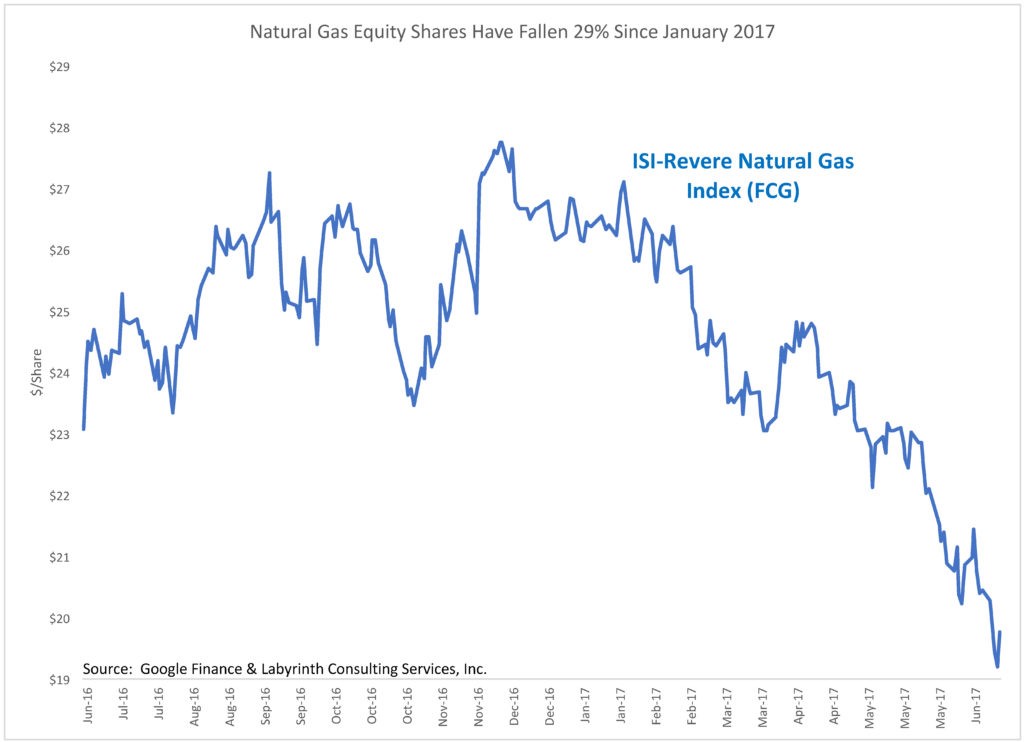

El escenario bajista será desastroso para los productores, cuyos precios de acciones han caído casi un 30% ya en 2017 (Gráfico 7). Aunque los inversionistas han estado dispuestos a financiar los esfuerzos no rentables de estas empresas durante muchos años, sospecho que su paciencia se está acabando, como lo ha hecho últimamente para el tight oil.

Acciones de empresas de gas natural han caído un 29% en lo que va del año

Algunos analistas creen incorrectamente que los productores de shale gas han logrado empujar los costos hacia abajo a través de la innovación tecnológica y de eficiencia que los precios del gas por debajo de los US$ 3 serán la nueva realidad. Si bien es cierto que los costos han disminuido sustancialmente, esto ha sido más por los precios deflacionistas de la industria de servicios y menos por la tecnología y la innovación.

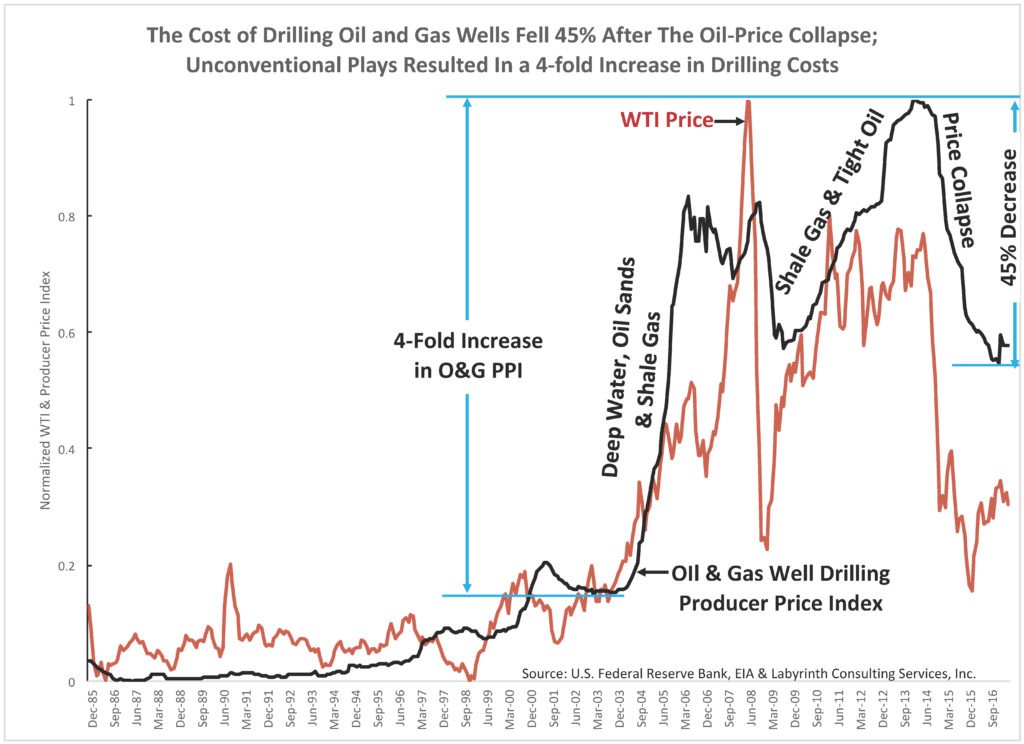

De hecho, el costo tecnológico de la producción no convencional de petróleo y gas produjo que los costos de perforación se multiplicaran por cuatro entre 2003 a 2014 (Figura 8). Sin embargo, la demanda deprimida desde 2014 ha dado lugar a una reducción del 45% en los costos de perforación y esto representa la mayoría de los ahorros en los costos.

Tengo pocas dudas de que habrá una presión a la baja sobre los precios del gas en el corto plazo, así y todo no creo que los precios se ubiquen por debajo de los US$ 3. Los productores tienen acuerdos de «send or pay» con los oleoductos que transportan los nuevos suministros de las formaciones de Marcelus y Utica. Algunos de estos proyectos probablemente enviarán gas a los mercados de exportación de Canadá y GNL con un efecto limitado sobre la oferta interna. Del mismo modo, gran parte de la producción futura de gas de la cuenca del pérmico probablemente vaya para México. La nueva oferta permitida por los nuevos proyectos en Marcelus y Utica provendrá de yacimientos de mayor costo de producción que hoy se encuentran fuera del mercado.

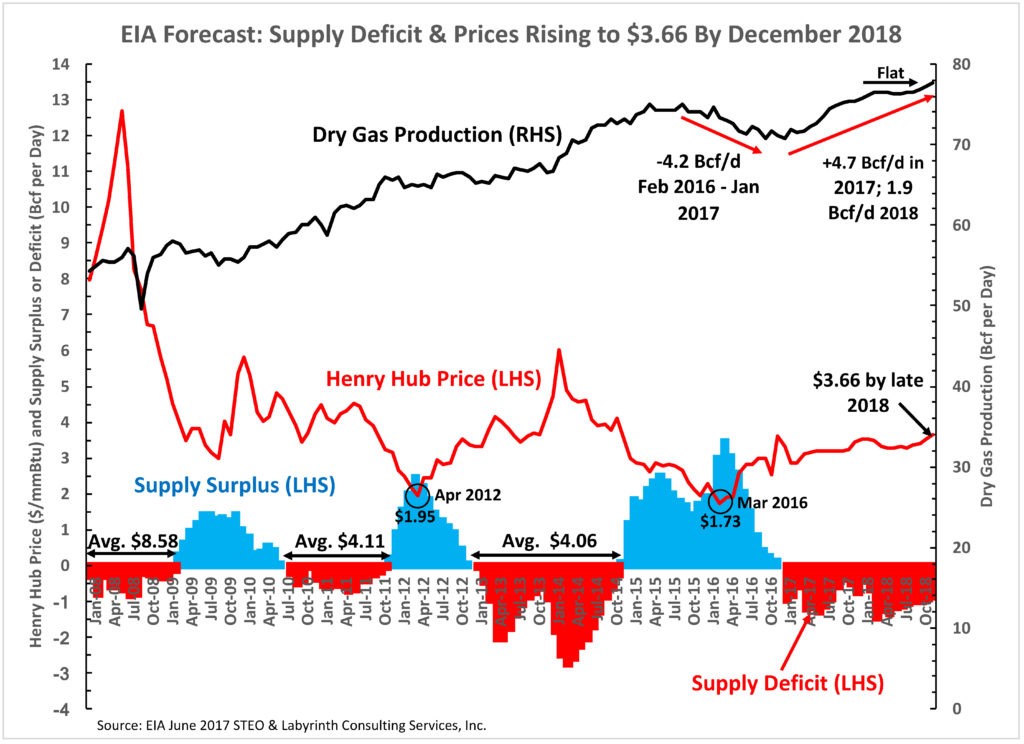

Los nuevos volúmenes que ingresan al mercado interno servirán en un primer lugar para paliar el actual déficit que hoy existe en la oferta (Figura 9). La producción de gas cayó a menos de 4 bcf por día de febrero de 2016 a enero de 2017. La EIA prevé que la producción aumentará a 4,7 bcf por día en 2017, pero sólo 1,9 ccf por día en 2018. Además, prevé que los precios promedio mensuales por encima de US$ 3,00 en 2018 terminará el año en US$ 3,66 el millón de btu.

Esto es sólo una previsión ciertamente incorrecta en sus detalles, pero las previsiones de la EIA sobre el gas doméstico han sido fiables en los últimos años. El aumento del consumo y las exportaciones deberían mantener los suministros relativamente estables y los precios razonablemente fuertes.

Desde principios del 2000 en adelante, productores y analistas han proclamado que el shale es un «cambio de juego». A partir de ahora, el gas natural será abundante y barato. Estados Unidos se estaba quedando sin gas natural antes de 2009, pero ahora puede permitirse exportar al mundo. Estábamos perdidos pero ahora nos encontramos.

A finales de marzo, los analistas de Morgan Stanley escribieron que en la formación de Haynesville los costos de producción se ubican cómodamente por debajo de US$ 3 el millón de btu y en Marcellus-Utica oscilan entre US$ 1,50 a US$ 2,50 el millón de btu. Sin embargo, durante los últimos 7 meses, ninguna de esas buenas perspectivas se han reflejado en los balances y en las declaraciones de ingresos de los principales productores en esas obras.

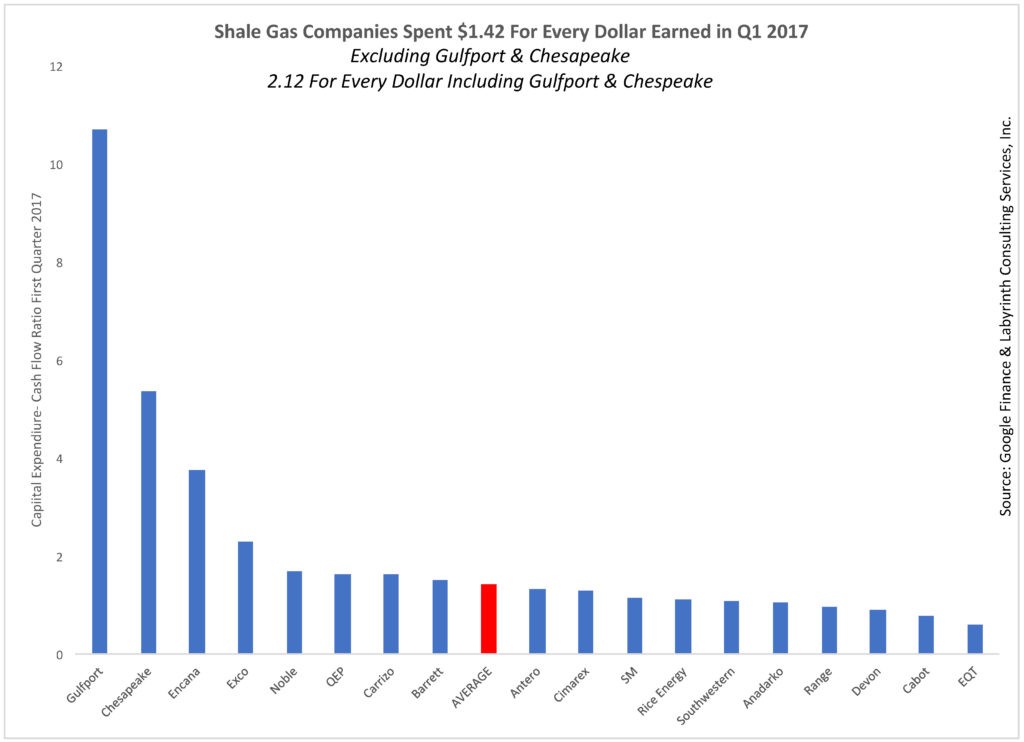

Las compañías de shale gas gastaron un promedio de US$ 1,42 por cada dólar que ganaron en el primer trimestre de 2017 (Figura 10). Ese promedio excluye a Gulfport y Chesapeake, cuyo ratio de gasto de capital a efectivo fue de US$ 10,7 y US$ 5,4 respectivamente. Incluyendo esos dos operadores, las compañías gastaron US$ 2.12 por cada dólar que ganaban. No parece que incluso un precio de US$ 3 de gas sería el mejor escenario.

La firma financiera Bernstein Research publicó un informe en mayo que proyectó que la explotación de Marcellus-Utica se extenderá entre 19 y 37 años tomando como referencia una producción promedio de 36 bcf por día a lo largo de todo el período. Es menester destacar que, la producción actual es de unos 24 bcf por día. No conozco otro yacimiento de petróleo o gas en la historia del mundo con una trayectoria de producción creciente durante tanto tiempo.

Esto se debe a que Bernstein ha hecho una estimación de recursos técnicamente recuperables con suposiciones bastante optimistas, ya que el informe no nos dice nada acerca de los volúmenes de gas que son comerciales para producir a determinados precios de gas.

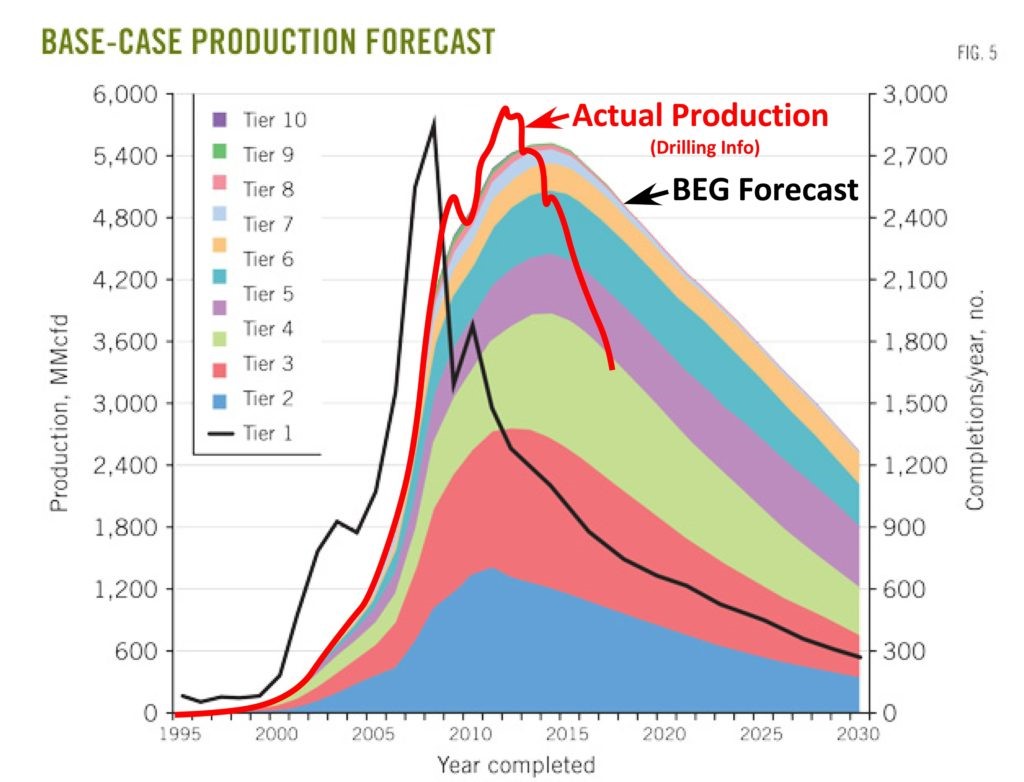

Para ubicar este y otros informes de ventas en contexto, volví a visitar el pronóstico de producción de la Oficina de Geología Económica (BEG) para el shale de Barnett publicado en 2013. El estudio BEG determinó reservas de pozos individuales para 15 mil pozos en Barnett tomando como referencia un precio de US$ 4 el millón de btu de gas.

La Figura 11 muestra que la producción real de Barnett ha estado muy por debajo del pronóstico de BEG y probablemente dará lugar a recuperaciones finales muy reducidas. Esto no se debe a que el estudio BEG fue defectuoso, sino a que los precios del gas han sido inferiores al precio de US$ 4 supuesto en su pronóstico.

Comparación de la Oficina de Geología Económica (BEG) Barnett Shale Producción Pronóstico y Producción Barnett Actual

Si la producción de Barnett varía tanto de los escrupulosos análisis y pronósticos del BEG, ¿cómo podemos confiar en informes de analistas menos rigurosos que toman de referencia décadas de suministro barato y abundante de shale gas?

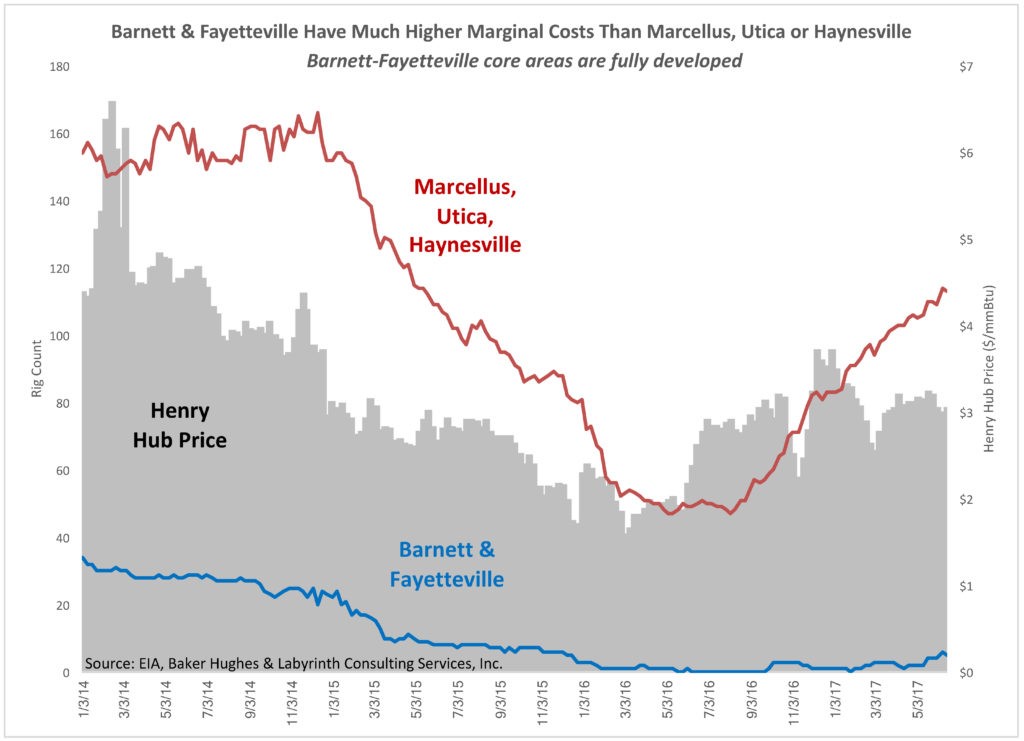

Las formaciones de Barnett y Fayetteville están muertas a precios actuales porque sus sweets spots se han desarrollado plenamente. Los conteos de equipos reflejan esta realidad inevitable (Figura 12). Los recursos considerables permanecen pero no a precios de gas menos a US$ 4. Las formaciones de Marcellus y Utica encontrarán inevitablemente el mismo destino, todos los yacimientos lo hacen. El mayor costo marginal de la producción fuera de los sweet spots dará lugar a una mayor oferta, pero también requerirá mayores precios del gas para desarrollar y producir.

Pocos analistas parecen considerar la economía (precios) en el shale gas como un factor limitante de la producción y, por lo tanto, para el abastecimiento. Tal vez en realidad creen que en proyecciones equivocadas que conducen supuestamente a un equilibrio de precios para las formaciones de Marcelus y Utica en el rango de US$ 1,5 a US$ 2.

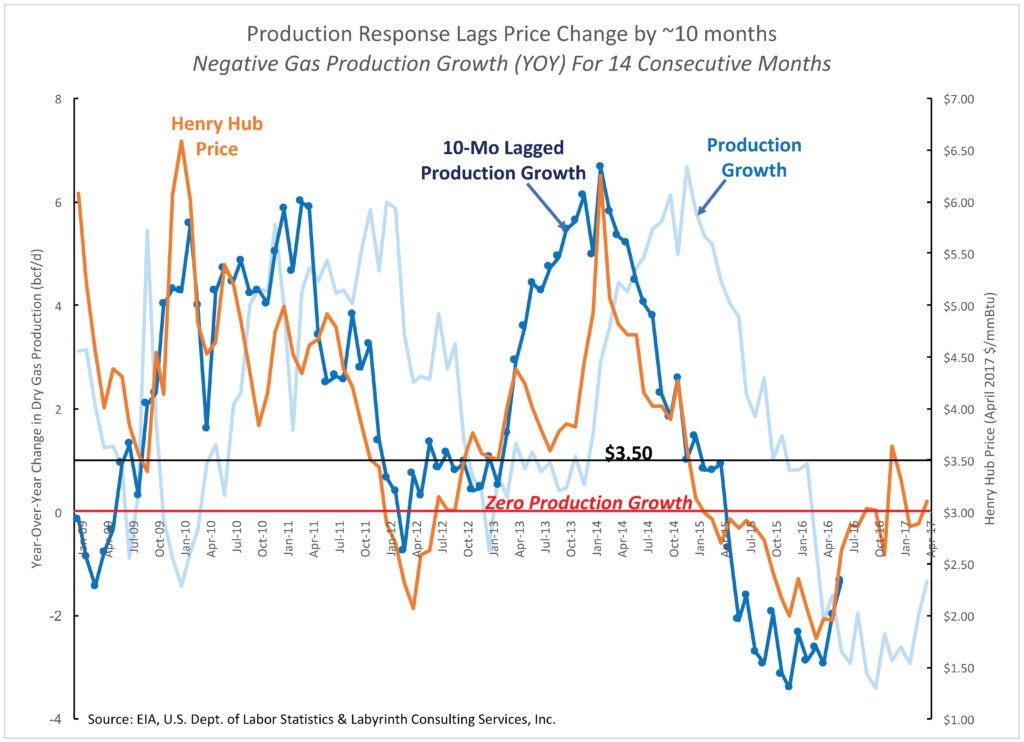

Pero las cuestiones de precios y el crecimiento de la producción rezagaban el cambio de precios en aproximadamente 10 meses. Los precios del gas cayeron por debajo de los US$ 4 a finales de 2014, y aproximadamente 10 meses después, el crecimiento de la producción se redujo de casi 7% a 1% (Gráfico 13). El suministro de gas es bastante limitado hoy porque el crecimiento de la producción interanual ha sido negativo durante 14 meses consecutivos.

La producción de gas ha aumentado desde enero, y la EIA prevé que esto continuará hasta el 2018. Sin embargo, los datos de EIA también indican una oferta continua y ajustada. Esto se debe a que la demanda y las exportaciones de gasoductos y GNL están aumentando.

La mayoría de los analistas creen que los precios del gas se derrumbarán a principios de 2018, debido a que los nuevos oleoductos de Marcellus y Utica aportarán nueva oferta al mercado. Eso puede ser en el corto plazo, pero la evidencia sugiere que los precios del gas se recuperarán y seguirán siendo bastante fuertes a mediano plazo. Después de uno de los inviernos más tranquilos de la historia, los precios del gas se mantienen en el rango de US$ 3.00 el millón de btu y los inventarios comparativos han caído durante 3 semanas consecutivas.

El crecimiento de la producción, los datos de recuento de la plataforma y los balances de las empresas indican que el costo marginal de la producción de shale gas es de alrededor de US$ 4 el millón de btu. Sin embargo, la mayoría de los analistas dicen que no es así. Los modelos de oferta y precio de gas han sido sistemáticamente erróneos durante 5 décadas. Sin embargo, esta vez será diferente. Las terminales de importación de GNL eran fiascos de inversión, pero la exportación de GNL será un gran éxito.

Todas las teorías dominantes vacilan y son reemplazadas por nuevos paradigmas. Es poco probable que el shale gas sea una excepción.

Hay comodines que pueden prolongar el fenómeno del shale gas. El aumento del gas asociado a las formaciones de shale, particularmente en la cuenca del Pérmico, podría proporcionar algunos años más de suministro de shale gas. Hoy en día, gran parte de ese gas está siendo venteado para evitar el empalme y los gastos de procesamiento. Casi el 40% del gas de la cuenca del pérmico va a México, y es razonable pensar que más a futuro este gas será exportado hacia otras regiones. Además, las previsiones optimistas para el gas del pérmico suponen un precio de US$ 60 barril petróleo que hoy por hoy parecen cada vez más improbables.

Los mercados de crédito son otro comodín. Los inversionistas han estado buscando pruebas anteriormente que demuestren que el shale gas no es rentable. Esto se basa en gran parte en la expectativa de que el flujo de caja negativo es normal durante el desarrollo del yacimiento y que los beneficios vendrán más tarde. El problema con esto es que las tasas de declinación del shale gas promedian alrededor del 30% y los gastos de capital nunca terminan.

La lente de la historia coloca el shale gas en su perspectiva correcta. Los yacimientos no son de menor costo que los yacimientos de gas convencionales. Son sólo de bajo costo en comparación con los precios más altos resultantes del agotamiento de los yacimientos de gas convencionales a principios de los años 2000.

El shale gas no es una revolución, pero le compró a los Estados Unidos una década o más de suministro normal antes de enfrentar otro período de escasez de gas.

Las obras son grandes pero finitas, y el precio es importante. La industria ha abandonado las primeras obras de shale gas, como Barnett y Fayetteville, porque sus áreas centrales están completamente desarrolladas y el costo de desarrollar los recursos marginales es mayor que en las áreas centrales de las formaciones de Marcelus y Utica.

Las obras más recientes seguirán el mismo patrón de crecimiento, pico y declinación lenta como el Barnett y Fayetteville, como todos los yacimientos tienen en la larga historia de la industria del petróleo y el gas. La idea de que las obras de shale son de alguna manera diferentes desafía las leyes bien establecidas de la física de la tierra y el agotamiento.

La historia del shale gas reclama el éxito basado en el tamaño de los recursos, pero no en las reservas. Enfatiza los volúmenes de producción pero no el costo de esa producción. Sus promotores se centran en la tecnología que hace las obras posibles, pero no el costo de esa tecnología. Los precios de equilibrio se discuten más bien que los beneficios porque los proyectos no son rentables. Ningún inversor inteligente pone su dinero en proyectos de equilibrio de todos modos. Cuando se aborda la economía, los analistas y la industria excluyen los gastos importantes que se nos dicen hoy son realmente bajos y, por lo tanto, pueden ser ignorados.

La historia del shale gas es aceptada porque pinta un cuadro que satisface las aspiraciones de la independencia energética norteamericana, la fuerza política emergente y el crecimiento económico.

Si la historia se repite lo suficiente, tal vez se haga realidad y nos aportará suministro por algunos años todavía, pero lejos está de ser una revolución energética.