Esta semana se publicó el informe anual de la OPEP sobre el futuro del mercado petrolero global. Este trabajo se publica en un contexto particular justo cuando la organización cumple su 60 aniversario. Este hecho debería haber sido motivo de celebración, pero el aumento de la producción de EEUU desde 2014 gracias al desarrollo del fracking y este año la pandemia del COVID-19 que redujo dramáticamente la demanda mundial de petróleo empañaron un poco el festejo. Sin embargo, la OPEP sigue vigente y su alianza con Rusia ha fortalecido su rol como regulador del mercado petrolero mundial.

Fundada por Irán, Irak, Kuwait, Arabia Saudita y Venezuela, la Organización de Países Exportadores de Petróleo (OPEP) se originó a partir de una base sólida con el objetivo de brindar una voz colectiva a los países productores de petróleo que estaban siendo explotados por el grupo de “las siete hermanas”, las grandes compañías petroleras internacionales que en 1960 dominaban la producción de crudo.

Su misión declarada era: “Coordinar y unificar las políticas petroleras de sus países miembros y asegurar la estabilización de los mercados petroleros, a fin de asegurar un suministro eficiente, económico y regular de petróleo a los consumidores, un ingreso estable a los productores y un rendimiento justo del capital para quienes invierten en la industria del petróleo “. Durante casi 55 años pudo lograr ampliamente estos objetivos gracias a que sus miembros detentan el 40% de la producción mundial de petróleo crudo y alrededor del 60% del total de petróleo comercializado internacionalmente. Sin embargo, en 2014, la producción de los recursos no convencionales del shale norteamericano (nuestros recursos de Vaca Muerta) empezó a poner en duda su poder.

Antes de 2014, la OPEP había logrado controlar el poder de las principales compañías petroleras, la Anglo-Persian Oil Company (actual BP) y Royal Dutch Shell (RDS), además de tres desprendimientos de la Standard Oil (Standard Oil de California, Standard Oil de Nueva Jersey y Standard Oil Company de Nueva York), además de Gulf Oil y Texaco. En un momento, estas siete empresas controlaban al menos el 85% de las reservas de petróleo del mundo, habiendo pagado a menudo a los países donde operaban un porcentaje mínimo de los beneficios de las ventas.

Este modelo de expoliación data del primer gran descubrimiento de petróleo en lo que es hoy Irán (el yacimiento Masjed Soleiman) realizado por la Anglo-Persian Oil Company. El acuerdo establecía la participación del 16% de Irán en las ganancias de su petróleo antes de 1951, a partir de ese momento el parlamento iraní votó a favor de nacionalizar la compañía británica debido a su insignificante pago. Sin embargo, esta retribución parecía generosa en comparación con el pago de la Standard Oil de US$ 275.000 en abril de 1933 (equivalente a alrededor de EE.UU. US$ 6 millones en 2020) a Arabia Saudita para asegurar los derechos exclusivos para perforar en todo el país.

La actitud iraní generó una respuesta por parte de los países centrales y el entonces primer ministro de Irán, Mohammad Mosaddegh, fue destituido en 1953 por un golpe militar conocido como “Operación Ajax” organizado conjuntamente entre el Servicio Secreto de Inteligencia del Reino Unido y la CIA después de que él nacionalizara los activos de infraestructura local de la Anglo Persian Oil Company y la rebautizara como National Iranian Oil Company. El entonces presidente Perón fue una de las pocas voces a nivel mundial que se alzaron contra este derrocamiento.

El verdadero punto de inflexión para la OPEP como fuerza comercial y geopolítica internacional se produjo en octubre de 1973 cuando los miembros de la OPEP más Egipto, Siria y Túnez comenzaron un embargo a las exportaciones de petróleo a los EEUU, el Reino Unido, Japón, Canadá y los Países Bajos en respuesta al suministro continuo de armas a Israel en la Guerra de Yom Kippur. Esta crisis cambió la historia del petróleo y generó una nueva geopolítica donde la OPEP tiene un rol fundamental. El equilibrio de poder entre los grandes consumidores de petróleo de los mercados desarrollados y los grandes productores de petróleo de los países emergentes había cambiado, como lo destacó el ministro saudita de petróleo y reservas minerales en ese momento, el jeque Ahmed Zaki Yamani. El mismo que también advirtió sobre los límites de aumentar demasiado los precios del crudo ya que daría oportunidad al desarrollo de energías alternativas. Lo resumió en una frase: “la edad de piedra no se acabó porque se hayan agotado las piedras”.

A partir del 2006 emerge el gran rival de la OPEP para regular el mercado petrolero en los últimos años: el shale estadounidense. Gracias a su crucial aporte (más de 7 millones de barriles) Estados Unidos llevó su producción de poco más de 5 millones de barriles diarios en 2006 ha poco más de 13 millones a finales del 2019, previo a la crisis del coronavirus. El ascenso de Estados Unidos, ya no solo como un gran consumidor, sino como uno de los principales productores de petróleo generó un exceso en la oferta mundial de petróleo que se vio reflejado en el 2014 con el derrumbe de los precios, que cayeron de US$ 100 a 60 por barril.

En un período de sobreoferta de crudo, en diciembre de 2016 se produce un nuevo hito en la historia del cártel. La OPEP más un grupo de 11 países liderados por Rusia se reúnen para dar formar a una nueva coalición de países productores de petróleo, la OPEP+. En su momento acordaron recortes de producción, que duraron dos años, por 1,8 millones de barriles diarios y a finales de 2018 se decidió ajustar ese número en 1,2 millones.

Este año, a causa de la pandemia generada por el Covid-19 el mundo se paró y la demanda de petróleo se derrumbó. La misma pasó de casi 100 millones de barriles diarios (para tener una idea Argentina consume aproximadamente 500 mil barriles por días) a principios de año a menos de 80 en el segundo trimestre y actualmente se ubica en aproximadamente 93 millones. Esta es, sin lugar a dudas, la crisis más importante que tuvo que afrontar la industria petrolera a nivel global, donde se produjo una situación inédita cuando el precio del barril de crudo alcanzó valores negativos en el mercado de EEUU en abril de este año.

Ante este contexto de incertidumbre la OPEP+ volvió a emerger como el principal actor para equilibrar el mercado petrolero al anunciar el plan de recortes de producción más importante de la historia. Entre casi todos los países, a excepción de Venezuela y de Libia, que componen la organización se comprometieron a bajar la producción de petróleo en 9,7 millones de barriles diarios por tres meses, para luego bajar a 7,7 millones entre agosto y diciembre, y se mantendrán en 5,7 millones diarios desde el 1 de enero de 2021 y el 30 de abril de 2022. Este ambicioso programa de recortes fue fundamental para la recuperación de los precios del petróleo, aunque todavía sus valores se ubican por debajo de los precios previos a la pandemia. Así, la OPEP mostró que sigue vigente y que su rol es fundamental para el equilibrio del mercado petrolero global, algo que en los últimos años había sido puesto en duda por el desarrollo del shale de EEUU.

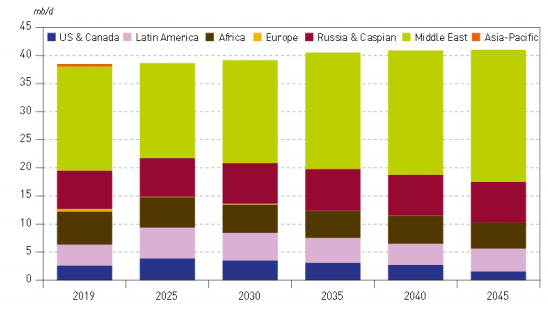

Exportaciones de petróleo por región 2019-2014 en millones de barriles por día.

Desde una perspectiva de mediano plazo, en su World Energy Outlook de este año publicado esta semana la OPEP nos muestra un escenario posible para 2045 donde surgen algunos datos interesantes. Por un lado, nos muestra que el consumo de petróleo seguirá creciendo a pesar del desarrollo de otras fuentes de energía y seguirá siendo la principal fuente utilizada a nivel mundial, la estrategia de los países centrales para salir de la dependencia del “oro negro” no será tan fácil de cumplir. Justamente, otro dato significativo es que en este escenario, el 60% de las exportaciones de crudo provendrán de los países pertenecientes a la OPEP. Esta cifra llega al 75% si consideramos a la OPEP+, un dato que atemoriza a EEUU y a la Unión Europea. Es en este contexto que debemos analizar el objetivo de descarbonización de los países centrales. Más allá de sus discursos, su preocupación no es solo el cuidado del medio ambiente sino lo que buscan es salir de la dependencia del petróleo por razones de seguridad nacional. Es una cuestión geopolítica donde la OPEP está más vigente que nunca.

Fuente: Política y Medios

https://politicaymedios.com.ar/nota/15531/la-era-de-los-combustibles-fosiles-continuara-por-varias-decadas/